![]()

Régóta erről suttogott mindenki: nehéz mással magyarázni a forint száguldását

Előzetesen sokan azt gondolták, hogy 2026 elején a választások közeledtével megfordul, vagy minimum csillapodik majd a forint lendülete. A politikai bizonytalanság mellett ezt sugallta volna a költségvetés ingatag helyzete, a borítékolható választás előtti osztogatások. Eddig azonban a magyar deviza rácáfolt az ellendrukkerekre, megállíthatatlanul száguld, sőt egyre jobban eltávolodik a régiós versenytársaktól. Ez pedig arra utal, hogy egyre megalapozottabbak lehetnek azok a vélemények, melyek szerint a piac már a Tisza Párt esetleges választási győzelmét árazza. De miért örülnek ennek ennyire a befektetők?

Akkorát megy a forint, hogy az a Holdról is látszik

Már 2025-ben mindenki a forint csodájára járt, hiszen nem csak a régióban, hanem a teljes feltörekvő piacon a legjobb teljesítmények közé tartozott, amit a magyar deviza felmutatott. Akkor még legtöbbször a 6,5%-os alapkamat vonzereje és a carry trade ügyletek voltak a piaci kommentárok fókuszában, azokkal lehetett magyarázni az erősödést.

Az év végén néhány szakértő arra figyelmeztetett, hogy 2026-ban nem biztos, hogy folytatódik majd a forint menetelése, mivel a választások előtt megnövekedhet a bizonytalanság, illetve akár további költségvetési kiadásnövelés jöhet, ami rontja az egyébként is ingatag fiskális pozíciót. Egyelőre azonban rácáfolt az „ellendrukkerekre” a magyar deviza, hiszen az év első másfél hónapjában az euróval szemben további 1,5%-kal erősödött, így többéves csúcsokat döntött.

Ehhez persze kellett az is, hogy a dollár gyengélkedése folytatódjon, hiszen az amerikai deviza bukdácsolása általában jó hír a feltörekvő piaci eszközök számára, különösen az olyan magas bétájú devizáknak, mint a forint. A dollár-forint árfolyam majdnem 2,2%-kal került lejjebb január eleje óta, így

a jelenlegi állás szerint minden adott, hogy a 2025-öshöz hasonló erős éve legyen a magyar fizetőeszköznek.

Időarányosan jó úton jár a forint, hiszen tavaly az euróval szemben 6%-kal erősödött, ennek a negyedét most másfél hónap alatt kipipálta, míg a dollár ellenében a 2025-ös 17,5%-os erősödés szintén megismétlődhet, ha a jelenlegi ütemben folytatódna a forint felértékelődése.

Csökkennek a költségvetési kockázatok – Vagy csak alulértékeli őket a piac?

Az év elején sok elemző arra figyelmeztetett, hogy a várható szoros eredmény miatt jöhetnek még olyan kormányzati lépések, melyek a kormánypártok esetleges győzelmét segíthetik, viszont ezzel párhuzamosan rontják a költségvetés egyébként is bizonytalan helyzetét. Részben erre alapozták azt, hogy a forint gyengülése várható az áprilisi választások előtt.

A voksoláshoz közeledve megállapíthatjuk, hogy valóban erősödött a költekezési hajlam, az idei (sokadszorra megemelt) 5%-os GDP-arányos hiánycél eléréséhez komoly második féléves fordulat kellene. Ugyanakkor a 2022-ben látott fiskális "ámokfutástól" a mostani szavazatszerzési akciók intenzitása elmarad. A fegyverpénz februári kiutalása, és a 13. valamint a 14. havi nyugdíj első részletének folyósítása már tavaly ősszel ismert volt. Ugyanígy a közigazgatásban dolgozók évi egymillió forintos hiteltámogatása sem újdonság, bár a hozzá rendelt 180 milliárd forintos összeg talán magasabb a vártnál.

Vagyis látszólag kitart a költségvetési fegyelem, ami támogatja a forint erősödését. Apró jelzések azonban vannak, legutóbb Gulyás Gergely lengetett be béremelést a közszférában még idén tavaszra, amiről egyelőre nincs további információnk. Fontosabb viszont, hogy inkább

a középtávú költségvetési kockázatok növekedtek.

Nemrég ugyanis Orbán Viktor miniszterelnök arról beszélt, hogy a 2025-ös és a 2026-os év után jövőre is a GDP 5%-a körüli hiányra készülhet a magyar gazdaság. Korábban a 2027-es terv 4%-os deficitcélt tartalmazott, ehhez képest most sokkal lazábbnak tűnik a hangnem.

A piac számára ugyanakkor a jelek szerint fontosabb, hogy a rövidtávú kockázatok eltűnhetnek. Az ING Bank kedd reggeli kommentárjában azt emeli ki, hogy a forint hétfői erősödése azzal függ össze, hogy Orbán Viktor a szombati várva várt évértékelőjén nem jelentett be további kiadásnövelő lépéseket. Ez nem csak a devizapiacon látszott meg, a tízéves kötvények referenciahozama 11 bázisponttal 6,45%-ra csökkent.

Már a kamatvágás sem viselné meg a forintot

Az elmúlt napok forinterősödése jó hír lehet az MNB Monetáris Tanácsa számára is, hiszen megkönnyíti a döntést számukra jövő kedden. A januári inflációs adat gyakorlatilag minden területen erőteljes dezinflációt mutatott, így minden adott lehet, hogy a jegybank megkezdje a kamatcsökkentést.

A februári és márciusi 25 bázispontos lazítás mostanra szinte teljesen be van árazva a piacon, így várhatóan nem okoz majd meglepetést. Az ING Bank szakemberei szerint éppen ezért egyelőre

nehéz olyan érvet találni, ami a forint erősödését megakasztaná.

Alapesetben arra számítanak, hogy a kamatvágások megkezdése után komolyabb szembe szélben kerülhet a forint, egyre nehezebb lehet tovább erősödnie a jelenlegi szintről, de

nem zárható ki, hogy új csúcsokat tesztelt majd a magyar deviza 377 alatt az euróval szemben.

Egyre nehezebb szó nélkül elmenni a Tisza-bet mellett

Már tavaly ősszel megjelentek olyan vélemények a devizapiacon, hogy a befektetők a Tisza Párt választási győzelmére készülnek, ami tovább erősítheti a forintot. A jelenlegi ellenzéki párt ugyanis már hónapok óta egy kiszámítható, piacbarát gazdaságpolitikát ígér, emellett az uniós források felszabadításával és az eurózóna-csatlakozás előkészítésével kampányol. Nemrég közzétették részletes választási programjukat is, amiben ezek az üzenetek köszönnek vissza.

Továbbra is azt gondoljuk, hogy önmagában nincs olyan misztikus, „titkos erő”, ami kizárólag a Tisza esetleges győzelmében gyökerezne, a befektetők nem a választási eredményeket, hanem azok esetleges gazdasági következményeit árazhatják. Ugyanakkor látva a forint év eleje óta mutatott töretlen erejét, egyre erősebb lehet ez a várakozás.

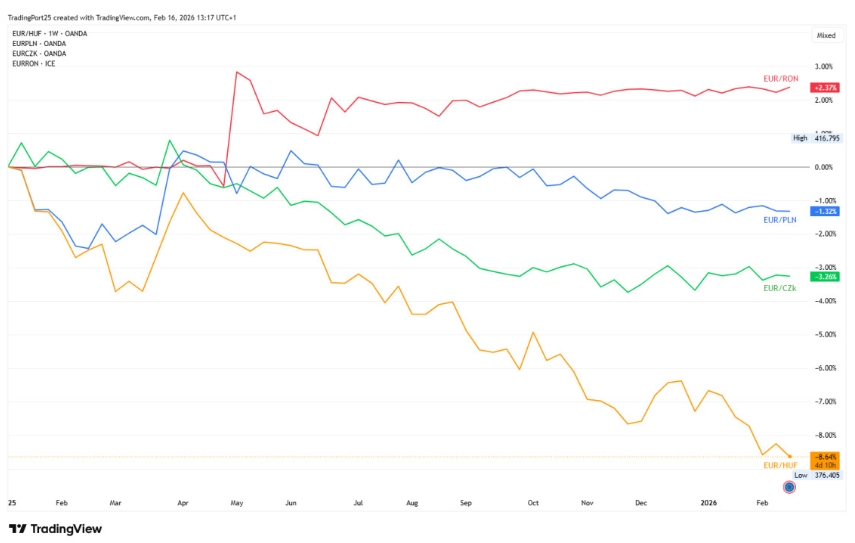

Elég, ha csak megnézzük a magyar deviza teljesítményét a régiós versenytársakhoz képest. Miközben a lengyel zloty, a román lej és a cseh korona gyakorlatilag stagnál az euróval szemben, a forint sorra dönti az újabb és újabb csúcsokat. Vagyis nem régiós, hanem magyar specifikus okok állnak a mozgás mögött, ez pedig elsősorban a választások közelsége lehet.

A forint jelenleg erősen pozicionált már a választások előtt, a következő hetekben jöhet némi profitrealizálás, ha újabb kormányzati bejelentések történnek, de ez csak arra lehet jó, hogy ideális beszállót kínáljon – vélik a Bank of America szakértői.

Az amerikai befektetési bank tavaly az elsők között volt, akik a Tisza esetleges győzelmére kezdtek fogadni. Szerintük a jelenlegi ellenzék áprilisi győzelme esetén akár 360-ig is erősödhet tovább a forint, míg egy újabb Fidesz-győzelem kiábrándulást hozhat a bizakodó befektetők körében, így újra a 390-es szinttel barátkozhatnánk meg. A cég jelenleg 2027 közepére 360-as euróárfolyamot vár, vagyis ebből egyértelműen látszik, melyik kimenetelre számítanak.

Miért áll ennyire pozitívan a piac a Tisza győzelméhez?

Egyelőre nem teljesen ismertek a Tisza Párt elképzelései a gazdaságról, illetve azok anyagi vonzatai, de az utóbbi hónapokban két fő gazdasági téma került szóba a párt kampányában:

Az uniós források "hazahozatala": az utóbbi években hiányoztak a magyar gazdaságból az EU-források, így ha a felfüggesztett pénzek egy részéhez hozzá tudna férni az ország, az egyrészt könnyítené a költségvetés helyzetét, másrészt a beruházásokon keresztül életet tudna lehelni a három és fél éve stagnáló gazdaságba.

Az euróbevezetés előkészítése: ez pozitív üzenet lenne a befektetők felé, hiszen egy kiszámítható gazdaságpolitikát vetítene előre költségvetési konszolidációval, csökkenő adósságrátával, mérséklődő állampapírhozamokkal. Egyrészt már a lépés bejelentése pozitív üzenet lenne és csökkenthetné az országkockázati felárakat és ezen keresztül a hozamokat. Másrészt ha a piac szemében hiteles az euróbevezetési program, akkor a "pénzügyi logika" is kikényszeríti a hozamcsökkenést. Ugyanis az euróátvétel várt időpontjában megszűnik az állampapírok árfolyamkockázata, emiatt azok a hosszú futamidejű papírok, amelyek lejárata a belépés utánra "lóg", automatikusan alacsonyabb kockázattal árazódnak.

Címlapkép forrása: Robert Nemeti/Anadolu via Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak.

Forrás: Portfólió